Trong bối cảnh quản lý hạ tầng cơ giới nặng năm 2026, việc hạch toán chi phí sửa chữa máy móc thiết bị không chỉ đơn thuần là nghiệp vụ kế toán chuyển đổi con số, mà còn là chiến lược tối ưu hóa vòng đời tài sản (Asset Lifecycle Management). Tại SANY Việt Nam, chúng tôi nhận thấy rằng việc phân định chính xác giữa chi phí bảo trì định kỳ và chi phí nâng cấp tài sản quyết định trực tiếp đến tính trung thực của báo cáo tài chính và hiệu quả vận hành của hệ thống thủy lực, động cơ diesel công suất lớn. Bài viết dưới đây cung cấp hướng dẫn chuyên sâu từ góc độ kỹ thuật và tài chính doanh nghiệp.

⚠️ CẢNH BÁO AN TOÀN KỸ THUẬT: Mọi hoạt động sửa chữa hệ thống thủy lực trên thiết bị SANY (áp suất vận hành có thể lên tới 350 bar) BẮT BUỘC phải xả áp hoàn toàn trước khi tháo dỡ. Tuyệt đối không tự ý thực hiện (DIY) nếu không có chứng chỉ kỹ thuật viên chuyên nghiệp.

1. Khung pháp lý và phân loại trong hạch toán chi phí sửa chữa máy móc thiết bị

Căn cứ theo Thông tư 45/2013/TT-BTC (vẫn là nền tảng cốt lõi được cập nhật đến 2026) và các hướng dẫn bổ sung của Bộ Tài chính, kế toán doanh nghiệp cần phân biệt rõ hai loại hình tác động vào tài sản cố định (TSCĐ) để có phương pháp hạch toán chi phí sửa chữa máy móc thiết bị phù hợp.

1.1. Sửa chữa duy tu thường xuyên (Maintenance)

Đây là các hoạt động bảo dưỡng định kỳ nhằm khôi phục năng lực hoạt động tiêu chuẩn ban đầu. Ví dụ: thay lọc dầu thủy lực SANY chính hãng mỗi 500 giờ, thay nhớt động cơ đạt chuẩn API CI-4/CK-4, hoặc thay thế các cánh xích bị mòn. Đặc điểm của loại chi phí này là không làm tăng giá đầu tư ban đầu mà chỉ duy trì hoạt động.

1.2. Nâng cấp và cải tạo (Upgrade/Overhaul)

Theo quy định, hoạt động này làm tăng công suất, kéo dài thời gian sử dụng hoặc thay đổi quy trình công nghệ (ví dụ: lắp thêm hệ thống điều khiển từ xa cho xe cẩu SANY). Khi đó, việc hạch toán chi phí sửa chữa máy móc thiết bị sẽ được ghi tăng nguyên giá tài sản thay vì tính trực tiếp vào chi phí sản xuất kinh doanh trong kỳ.

2. Quy trình hạch toán chi phí sửa chữa máy móc thiết bị theo thông tư 200 và 133

Quy trình kế toán năm 2026 yêu cầu tính minh bạch cao, đặc biệt là sự tách biệt giữa chi phí phụ tùng chính hãng (Genuine) và các loại phụ tùng thay thế (OEM/After-market) để đánh giá đúng giá trị tài sản còn lại.

Bước 1: Tập hợp chi phí phát sinh

Mọi chi phí từ nhân công kỹ thuật, vật tư (dầu thủy lực ISO VG46/68, lọc gió, bộ gioăng phớt) đều được tập hợp vào bên Nợ TK 2413 – Sửa chữa lớn TSCĐ.

- Nợ TK 2413: Chi tiết theo từng máy (máy xúc, máy bơm bê tông, cần trục).

- Nợ TK 1332: Thuế GTGT được khấu trừ.

- Có TK 111, 112, 152, 331: Tổng giá trị thanh toán.

Bước 2: Quyết toán và kết chuyển chi phí

Sau khi nghiệm thu kỹ thuật (đảm bảo độ sạch dầu đạt chuẩn ISO 4406 và áp suất kiểm soát ổn định), kế toán tiến hành kết chuyển.

- Trường hợp 1: Sửa chữa nhỏ, thường xuyên

Hạch toán trực tiếp vào chi phí bộ phận sử dụng:

Nợ TK 623, 627, 641, 642 / Có TK 2413. - Trường hợp 2: Sửa chữa lớn có giá trị cao, cần phân bổ

Để tránh đột biến chi phí trong một kỳ, kế toán sử dụng tài khoản 242:

Nợ TK 242 (Chi phí trả trước) / Có TK 2413.

Lưu ý: Thời gian phân bổ tối đa tại năm 2026 vẫn được duy trì không quá 3 năm theo Luật Thuế Thu nhập doanh nghiệp. - Trường hợp 3: Đủ điều kiện nâng cấp tài sản

Nợ TK 211 (TSCĐ hữu hình) / Có TK 2413.

Việc lặp lại các bước hạch toán chi phí sửa chữa máy móc thiết bị này giúp doanh nghiệp kiểm soát chặt chẽ ngân sách bảo trì, vốn chiếm từ 15-25% giá trị máy công trình hàng năm.

3. Quản lý chi phí sửa chữa tài sản đi thuê

Đối với các đơn vị thuê máy xúc hoặc máy phát điện SANY, việc hạch toán chi phí sửa chữa máy móc thiết bị phụ thuộc vào các điều khoản ký kết trong hợp đồng.

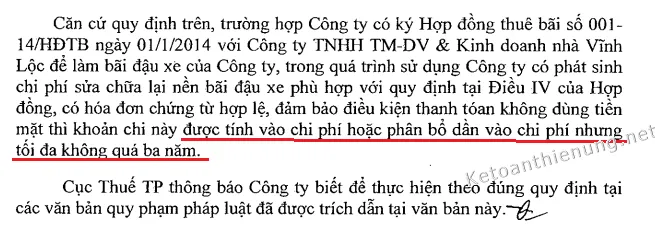

Theo Công văn số 3694/CT-TTHT, nếu bên thuê chịu trách nhiệm sửa chữa để duy trì vận hành tại công trường, chi phí này được phép hạch toán vào chi phí sản xuất kinh doanh hoặc phân bổ dần nhưng không quá 3 năm.

chi phí sửa chữa kho bãi đi thuêQuy định về hạch toán chi phí sửa chữa nhà xưởng và kho bãi đi thuê theo Thông tư mới nhất phản ánh tính minh bạch trong quản lý tài chính doanh nghiệp 2026.

chi phí sửa chữa kho bãi đi thuêQuy định về hạch toán chi phí sửa chữa nhà xưởng và kho bãi đi thuê theo Thông tư mới nhất phản ánh tính minh bạch trong quản lý tài chính doanh nghiệp 2026.

Kế toán cần lưu ý: Nếu chi phí sửa chữa tại văng phòng hoặc kho bãi đi thuê có quy mô lớn (như lắp đặt hệ thống điện công nghiệp, sàn bãi chịu lực cho xe cẩu), phải tiến hành theo dõi qua TK 241 trước khi chuyển sang TK 242. Việc hạch toán chi phí sửa chữa máy móc thiết bị thuê ngoài đòi hỏi đầy đủ hóa đơn chứng từ đúng tên, địa chỉ, mã số thuế của bên thuê.

4. Kinh nghiệm thực tế: Tối ưu hóa chi phí dựa trên E-E-A-T kỹ thuật

Tại SANY Việt Nam, với hơn 10 năm kinh nghiệm hỗ trợ khách hàng, chúng tôi khuyến nghị một mô hình hạch toán chi phí sửa chữa máy móc thiết bị dựa trên hiệu suất thực tế (Reliability-Centered Maintenance).

Dầu thủy lực và Lọc: “Huyết mạch” của chi phí

80% sự cố trên máy công trình bắt nguồn từ ô nhiễm hệ thống thủy lực. Thay vì tiết kiệm bằng cách sử dụng lọc After-market rẻ tiền, việc dùng lọc chính hãng SANY giúp ngăn chặn các hạt bẩn nhỏ hơn 10 micron. Về mặt kế toán, việc hạch toán chi phí sửa chữa máy móc thiết bị cho phụ tùng chính hãng tuy có giá vốn (COGS) cao hơn 15% so với OEM, nhưng lại giảm thiểu 40% chi phí sửa chữa lớn phát sinh do hỏng bơm thủy lực (vốn có giá trị từ vài trăm triệu đồng).

Lịch bảo dưỡng và hạng mục hạch toán tham khảo (Chuẩn 2026)

| Giờ vận hành | Hạng mục công việc | Loại phụ tùng | Ghi chú kế toán |

|---|---|---|---|

| 500 Giờ | Thay dầu động cơ, lọc nhớt, lọc nhiên liệu | Chính hãng SANY | Chi phí quản lý/sản xuất trong kỳ |

| 1000 Giờ | Kiểm tra hệ thống điện, thay dầu cầu/số | Chính hãng/OEM cao cấp | Chi phí trả trước (nếu giá trị lớn) |

| 2000 Giờ | Thay toàn bộ dầu thủy lực ISO VG46, vệ sinh két | Genuine (Bắt buộc) | Phân bổ TK 242 trong 12 tháng |

| Overhaul | Đại tu động cơ Cummins/Isuzu, phục hồi bơm | Genuine/Recon | Ghi tăng nguyên giá (nếu tăng tuổi thọ) |

Khi thực hiện hạch toán chi phí sửa chữa máy móc thiết bị, sự kết hợp giữa kỹ thuật viên hiện trường và kế toán là yếu tố then chốt. Kỹ thuật viên cần cung cấp Part Number (mã phụ tùng) chính xác để kế toán đối chiếu kho và định khoản chính xác.

5. Ví dụ chi tiết về nghiệp vụ nâng cấp TSCĐ năm 2026

Giả sử Công ty X mua một máy xúc đào SANY SY215C vào đầu năm 2023 với nguyên giá 2,5 tỷ đồng. Đến tháng 1/2026, doanh nghiệp quyết định nâng cấp hệ thống búa phá đá và gia cố cần am để phục vụ khai thác mỏ đá.

- Tổng chi phí nâng cấp: 300 triệu đồng (đã bao gồm nhân công và vật tư).

- Thời gian sử dụng ước tính ban đầu: 10 năm.

- Giá trị khấu hao lũy kế sau 3 năm: 750 triệu đồng.

- Thời gian sử dụng sau nâng cấp: Tăng thêm 2 năm so với ban đầu.

Quy trình hạch toán chi phí sửa chữa máy móc thiết bị (phần nâng cấp):

- Tập hợp chi phí:

- Nợ TK 2413: 300,000,000

- Có TK 331, 112: 300,000,000

- Ghi tăng nguyên giá:

- Nợ TK 211: 300,000,000

- Có TK 2413: 300,000,000

- Xác định mức khấu hao mới:

Nguyên giá mới = 2,5 tỷ + 300 triệu = 2,8 tỷ đồng.

Giá trị còn lại = 2,8 tỷ – 750 triệu = 2,05 tỷ đồng.

Thời gian khấu hao còn lại = (10 – 3) + 2 = 9 năm.

Mức trích khấu hao hàng tháng mới = 2,05 tỷ / (9 12) = ~18,9 triệu đồng/tháng.

Việc hạch toán chi phí sửa chữa máy móc thiết bị theo hướng nâng cấp giúp doanh nghiệp phản ánh đúng năng lực sản xuất mới và tối ưu hóa lá chắn thuế từ khấu hao.

6. Phân tích tác động của phụ tùng Genuine vs OEM trong hạch toán

Trong năm 2026, tính minh bạch về nguồn gốc xuất xứ hàng hóa (Traceability) trở thành yêu cầu pháp lý. Khi hạch toán chi phí sửa chữa máy móc thiết bị, kế toán cần phân biệt rõ:

- Phụ tùng Genuine (Chính hãng): Được sản xuất bởi SANY với tiêu chuẩn khắt khe nhất (như lọc dầu thủy lực độ tinh lọc cao). Chi phí này luôn được cơ quan thuế chấp nhận dễ dàng nếu có đầy đủ chứng từ từ đại lý ủy quyền.

- Phụ tùng OEM (Original Equipment Manufacturer): Do các đối tác sản xuất linh kiện gốc cung cấp (như bơm Rexroth, động cơ Isuzu). Giá thành thường thấp hơn 10-20% nhưng chất lượng tương đương.

- Phụ tùng After-market: Không nên dùng cho các bộ phận quan trọng như hệ thống thủy lực chịu áp 350 bar. Việc sử dụng phụ tùng này dù tiết kiệm chi phí ban đầu khi hạch toán chi phí sửa chữa máy móc thiết bị, nhưng rủi ro gây hỏng hóc dây chuyền rất cao, dẫn đến tổn thất tài chính (Opportunity Cost) do dừng máy lâu ngày.

Sử dụng phụ tùng chính hãng không chỉ là vấn đề kỹ thuật mà còn là bảo chứng cho giá trị thanh lý của máy sau 5-10 năm vận hành. Một chiếc máy có lịch sử bảo trì sử dụng linh kiện SANY chính hãng luôn có giá trị resale cao hơn 20-30% so với máy dùng phụ tùng trôi nổi.

7. Các lỗi thường gặp khi hạch toán chi phí sửa chữa máy móc thiết bị

Nhiều kế toán doanh nghiệp xây dựng vẫn mắc phải những sai lầm kinh điển dẫn đến bị loại chi phí khi quyết toán thuế.

- Ghi tăng nguyên giá sai quy định: Hạch toán vào TK 211 cho những hoạt động chỉ mang tính duy tu thường xuyên (thay lốp, thay dầu). Điều này làm sai lệch hệ số sử dụng tài sản.

- Thiếu biên bản nghiệm thu kỹ thuật: Đối với thiết bị SANY, biên bản nghiệm thu cần ghi rõ các thông số vận hành sau sửa chữa (lưu lượng bơm L/min, nhiệt độ dầu, áp suất làm việc). Thiếu báo cáo này, việc hạch toán chi phí sửa chữa máy móc thiết bị thiếu cơ sở thực tế (Substance over Form).

- Vượt định mức tiêu hao: Trong sửa chữa lớn, lượng vật tư tiêu hao (như dầu súc rửa hệ thống) vượt quá định mức kỹ thuật của SANY mà không có giải trình bằng văn bản (như biên bản giám định sự cố nhiễm bẩn dầu).

- Phân bổ chi phí quá dài: Theo quy định 2026, thời gian phân bổ không quá 3 năm. Nhiều doanh nghiệp cố tình kéo dài để đẹp báo cáo tài chính là vi phạm nguyên tắc thận trọng.

Việc thực hiện hạch toán chi phí sửa chữa máy móc thiết bị chuẩn xác ngay từ đầu giúp doanh nghiệp tránh được các khoản phạt hành chính và truy thu thuế không đáng có.

8. Ứng dụng công nghệ trong quản lý chi phí sửa chữa 2026

Với sự phát triển của hệ thống giám sát hành trình và cảnh báo lỗi từ xa trên thiết bị SANY, việc hạch toán chi phí sửa chữa máy móc thiết bị hiện nay đã được tự động hóa một phần thông qua tích hợp phần mềm kế toán (ERP) với phần mềm quản lý thiết bị.

- Cảnh báo bảo dưỡng: Khi máy đạt ngưỡng 500h, hệ thống tự động xuất yêu cầu vật tư lọc và dầu.

- Số hóa chứng từ: Các hóa đơn phụ tùng từ SANY Việt Nam được chuyển thẳng vào hệ thống để hạch toán chi phí sửa chữa máy móc thiết bị theo thời gian thực (Real-time accounting).

- Theo dõi chi phí theo mã máy (Serial Number): Giúp chủ máy biết được chính xác chiếc máy đào nào đang “ngốn” tiền bảo trì nhiều nhất để đưa ra quyết định thanh lý hoặc đại tu đúng lúc.

Sự chính xác tuyệt đối trong việc hạch toán chi phí sửa chữa máy móc thiết bị không chỉ đảm bảo an toàn tài chính mà còn hỗ trợ kỹ thuật viên trong việc dự báo hỏng hóc dựa trên dữ liệu chi phí biến đổi theo thời gian.

Việc hạch toán chi phí sửa chữa máy móc thiết bị đòi hỏi sự am hiểu sâu sắc về cả chế độ kế toán hiện hành và đặc tính kỹ thuật của máy công trình SANY. Bằng cách tuân thủ nghiêm ngặt các hướng dẫn tại Thông tư 200/133 và sử dụng nguồn phụ tùng chính hãng, doanh nghiệp không chỉ bảo vệ được tài sản trị giá hàng tỷ đồng mà còn xây dựng được nền tảng tài chính bền vững. SANY Việt Nam cam kết đồng hành cùng quý doanh nghiệp thông qua dịch vụ bảo trì chuyên nghiệp, đảm bảo hệ thống thủy lực của bạn luôn vận hành ở công suất tối ưu nhất trong năm 2026.

Tham chiếu chuyên môn:

- Hệ thống văn bản pháp luật về kế toán TSCĐ (TT 45/2013, TT 200/2014, TT 133/2016).

- Tiêu chuẩn quản lý dầu thủy lực ISO 4406.

- Tài liệu hướng dẫn vận hành và bảo trì máy xúc đào SANY SY Series 2026.

Ngày cập nhật 03/03/2026 by Văn Vũ

Mình là Vũ quản lý nội dung cho SANY với hơn 7 năm kinh nghiệm trong mảng sản xuất máy xây dựng tại thị trường Việt Nam — Đại diện chính thức phân phối thiết bị của Tập đoàn SANY.