Trong quản lý máy móc công trình, việc hạch toán sửa chữa lớn tài sản cố định chính xác là yếu tố then chốt để tối ưu chi phí thuế và vận hành. Đối với các dòng máy SANY, từ máy xúc, máy ủi đến hệ thống bơm bê tông, việc phân biệt rõ giữa bảo trì định kỳ, sửa chữa lớn và nâng cấp sẽ giúp doanh nghiệp duy trì hiệu suất thiết bị ở mức cao nhất.

1. Bản chất và quy định pháp lý về hạch toán sửa chữa lớn tài sản cố định

Theo quy định tại Thông tư 45/2013/TT-BTC và các cập nhật mới nhất tính đến năm 2026, hạch toán sửa chữa lớn tài sản cố định không chỉ là một nghiệp vụ kế toán thuần túy. Đây là quá trình phản ánh việc khôi phục năng lực hoạt động tiêu chuẩn ban đầu của thiết bị sau một thời gian dài vận hành cường độ cao.

Khác với nâng cấp (làm tăng giá trị sử dụng hoặc công suất), sửa chữa lớn tập trung vào việc thay thế các cụm chi tiết chính bị hao mòn cơ học. Ví dụ, tại SANY Việt Nam, một chu kỳ sửa chữa lớn thường diễn ra khi máy đạt từ 10.000 đến 12.000 giờ hoạt động. Lúc này, các hạng mục như đại tu động cơ Diesel Cummins, phục hồi bơm thủy lực piston hướng trục hoặc thay thế toàn bộ hệ thống xích di chuyển sẽ được thực hiện.

Về mặt tài chính, chi phí này không được ghi tăng nguyên giá mà phải được phân bổ dần vào chi phí sản xuất kinh doanh trong kỳ. Thời gian phân bổ cho các hạng mục sửa chữa lớn máy công trình thường tối đa không quá 3 năm để đảm bảo tính phù hợp với thực tế hao mòn thiết bị.

2. Phân biệt sửa chữa thường xuyên, sửa chữa lớn và nâng cấp TSCĐ

Để thực hiện hạch toán sửa chữa lớn tài sản cố định chính xác, kế toán cần phối hợp chặt chẽ với đội ngũ kỹ thuật để phân loại đúng tính chất công việc:

- Sửa chữa thường xuyên (Bảo trì định kỳ): Là việc thay thế lọc dầu, lọc gió, bơm mỡ hoặc thay dầu thủy lực ISO VG46 định kỳ mỗi 500h – 1000h. Chi phí này hạch toán trực tiếp vào chi phí quản lý hoặc sản xuất trong kỳ (TK 627, 642).

- Sửa chữa lớn (Overhaul): Bao gồm các công việc tháo rời, kiểm tra và thay thế phụ tùng chính hãng SANY (Genuine Parts) để đưa máy về trạng thái hoạt động như mới. Chi phí này lớn nên cần thông qua TK 2413 trước khi kết chuyển sang TK 242.

- Nâng cấp TSCĐ (Upgrade): Ví dụ như lắp thêm hệ thống điều khiển thông minh SANY Live cho máy xúc đời cũ hoặc cải tạo hệ thống cần để tăng tầm với. Đây là trường hợp duy nhất được phép hạch toán tăng nguyên giá tài sản vào TK 211.

Tại SANY Việt Nam, chúng tôi khuyến cáo khách hàng luôn yêu cầu chứng chỉ CO/CQ cho phụ tùng. Việc sử dụng phụ tùng OEM không rõ nguồn gốc có thể làm giảm tuổi thọ hệ thống thủy lực, dẫn đến sai sót trong việc ước tính giá trị khi hạch toán sửa chữa lớn tài sản cố định.

3. Quy trình hạch toán sửa chữa lớn tài sản cố định theo Thông tư 200 và 133

Quy trình nghiệp vụ này đòi hỏi sự chuẩn xác trong việc tập hợp hóa đơn phụ tùng và chi phí nhân công kỹ thuật.

bước 1: Tập hợp chi phí phát sinh (TK 2413)

Khi bắt đầu chiến dịch sửa chữa lớn (ví dụ: đại tu hệ thống thủy lực máy xúc SANY SY215C), mọi chi phí từ vật tư, nhân công thuê ngoài đến dầu mỡ chuyên dụng đều được tập hợp vào bên Nợ của tài khoản 2413.

Hạch toán cụ thể:

- Nợ TK 2413 – Sửa chữa lớn TSCĐ (Giá chưa VAT)

- Nợ TK 1332 – Thuế GTGT được khấu trừ

- Có các TK 111, 112, 152, 331… (Tổng giá trị thanh toán)

Bước 2: Kết chuyển chi phí khi hoàn thành

Sau khi máy đã qua chạy thử áp suất, đạt thông số lưu lượng (L/min) tiêu chuẩn và bàn giao, kế toán tiến hành tất toán tài khoản 2413. Tùy vào giá trị, việc hạch toán sửa chữa lớn tài sản cố định sẽ được thực hiện theo hai hướng:

- Nếu giá trị nhỏ: Hạch toán thẳng vào chi phí sản xuất trong kỳ (Nợ TK 627, 641, 642 / Có TK 2413).

- Nếu giá trị lớn (Phổ biến với máy công trình): Kết chuyển sang chi phí trả trước để phân bổ dần (Nợ TK 242 / Có TK 2413).

Bước 3: Phân bổ chi phí hàng tháng

Hàng tháng, căn cứ vào thời gian phân bổ đã phê duyệt (thường từ 12-36 tháng), kế toán thực hiện:

- Nợ TK 621, 627, 642…

- Có TK 242 – Chi phí trả trước.

Việc duy trì tính nhất quán khi hạch toán sửa chữa lớn tài sản cố định giúp doanh nghiệp có cái nhìn chính xác về tổng chi phí sở hữu (TCO) của thiết bị SANY trong suốt vòng đời của nó.

4. Đặc thù hạch toán đối với tài sản cố định đi thuê

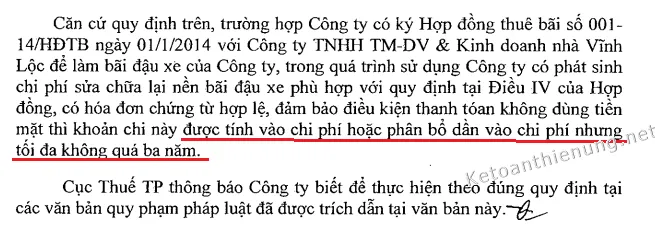

Năm 2026, xu hướng thuê máy công trình SANY dài hạn trở nên phổ biến. Theo Công văn 47485/CT-TTHT, nếu hợp đồng quy định bên thuê có trách nhiệm sửa chữa, các khoản chi phí này vẫn được phép hạch toán sửa chữa lớn tài sản cố định đi thuê vào chi phí trả trước (TK 242) và phân bổ không quá 3 năm.

chi phí sửa chữa kho bãi đi thuêHình 1: Văn bản hướng dẫn chi tiết về việc xử lý thuế đối với chi phí sửa chữa tại các tài sản thuê ngoài.

chi phí sửa chữa kho bãi đi thuêHình 1: Văn bản hướng dẫn chi tiết về việc xử lý thuế đối với chi phí sửa chữa tại các tài sản thuê ngoài.

Trong trường hợp này, các hạng mục như lắp đặt thêm hệ thống camera 360 độ hoặc gia cố gầu cho máy thuê cần được chứng minh bằng hóa đơn phụ tùng chính hãng để được chấp nhận là chi phí hợp lý khi quyết toán thuế.

5. Kinh nghiệm thực tế từ kỹ thuật viên SANY Việt Nam

Số liệu thực tế cho thấy hơn 80% sự cố hỏng hóc nặng ở hệ thống thủy lực (áp suất làm việc lên tới 350 bar) bắt nguồn từ việc bỏ qua lịch bảo trì 500h. Khi bụi bẩn lọt vào van phân phối hoặc lòng xi lanh, chi phí sửa chữa lớn có thể chiếm tới 20-30% giá trị máy mới.

Để tối ưu hóa việc hạch toán sửa chữa lớn tài sản cố định, chủ máy nên:

- Thiết lập dự phòng sửa chữa: Đối với các dòng máy hoạt động trong môi trường khắc nghiệt như mỏ đá hoặc công trình biển, việc trích trước chi phí theo dự toán (Nợ TK 627 / Có TK 352) sẽ giúp doanh nghiệp chủ động về dòng tiền.

- Sử dụng dầu thủy lực chuẩn: SANY khuyến cáo dùng dầu đạt tiêu chuẩn sạch ISO 4406. Sử dụng dầu kém chất lượng sẽ làm giảm hiệu suất bơm, dẫn đến việc phải hạch toán sửa chữa lớn tài sản cố định sớm hơn dự kiến.

- Lưu trữ Part Number: Khai báo mã phụ tùng chi tiết trên tờ trình sửa chữa lớn giúp kế toán đối chiếu hóa đơn dễ dàng, đảm bảo tính minh bạch trước cơ quan thuế.

6. Cảnh báo an toàn và YMYL trong sửa chữa máy công trình

Hệ thống thủy lực của SANY vận hành ở áp suất cực cao, thường xuyên duy trì mức 32-35 MPa (xấp xỉ 350 bar). Đây là ngưỡng áp suất có khả năng gây tai nạn chết người nếu không tuân thủ quy trình xả áp.

LƯU Ý AN TOÀN BẮT BUỘC:

- Tuyệt đối KHÔNG tự ý thực hiện sửa chữa hệ thống áp suất cao nếu không có chuyên môn kỹ thuật.

- Trước khi tháo bất kỳ đường ống nào để phục vụ việc hạch toán sửa chữa lớn tài sản cố định, phải hạ gầu xuống mặt đất, tắt máy và thực hiện xả áp qua tay bù áp lực (accumulator).

- Chỉ sử dụng ống thủy lực chính hãng có thông số áp suất nổ (burst pressure) cao hơn áp suất làm việc ít nhất 4 lần để đảm bảo an toàn lao động.

Việc tuân thủ nghiêm ngặt các hướng dẫn kỹ thuật không chỉ bảo vệ tài sản mà còn là cơ sở để các khoản hạch toán sửa chữa lớn tài sản cố định được cơ quan bảo hiểm và cơ quan thuế chấp thuận trong các đợt thanh tra năm 2026.

7. Bảng tham khảo chi phí và thời gian phân bổ TSCĐ SANY (Ước tính 2026)

| Hạng mục thiết bị | Chu kỳ sửa chữa lớn (Giờ) | Thời gian phân bổ gợi ý (Tháng) | Phụ tùng chính yếu |

|---|---|---|---|

| Máy xúc đào SY500H | 12.000 | 24 – 36 | Bơm chính, Motor quay toa |

| Xe bơm bê tông 37m | 8.000 | 12 – 24 | Bộ piston thủy lực, ống bơm |

| Cẩu bánh xích SCC550A | 15.000 | 36 | Hệ thống cáp, hộp số di chuyển |

| Máy ủi SD16 | 10.000 | 18 – 24 | Bộ xích, ga-lê, lá xích |

Lưu ý: Bảng giá phụ tùng và nhân công chỉ mang tính chất tham khảo. Để có báo giá chính xác cho việc hạch toán sửa chữa lớn tài sản cố định, quý khách hàng nên liên hệ trực tiếp trung tâm bảo hành SANY Việt Nam.

Việc nắm vững quy trình hạch toán sửa chữa lớn tài sản cố định giúp doanh nghiệp máy công trình tại Việt Nam không chỉ tuân thủ đúng pháp luật mà còn quản trị hiệu quả vòng đời thiết bị SANY. Hãy luôn ưu tiên phụ tùng chính hãng và đội ngũ kỹ thuật trình độ cao để đảm bảo giá trị tài sản được phục hồi một cách tốt nhất.

Đội ngũ chuyên gia từ SANY luôn sẵn sàng tư vấn giải pháp sửa chữa và cung cấp đầy đủ hồ sơ pháp lý, giúp quý doanh nghiệp thực hiện nghiệp vụ kế toán một cách thuận lợi và minh bạch nhất trong năm 2026.

Ngày cập nhật 04/03/2026 by Văn Vũ

Mình là Vũ quản lý nội dung cho SANY với hơn 7 năm kinh nghiệm trong mảng sản xuất máy xây dựng tại thị trường Việt Nam — Đại diện chính thức phân phối thiết bị của Tập đoàn SANY.